Bankructwa firm: Sytuacja budownictwa ciąży na innych branżach

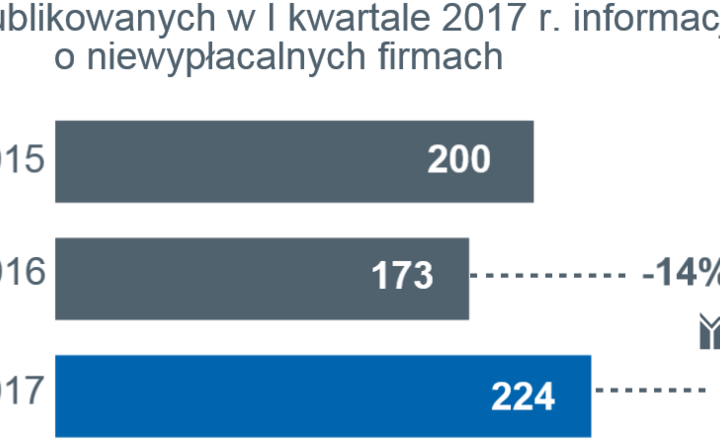

W pierwszym kwartale opublikowano informacje o niewypłacalności 224 polskich przedsiębiorstw, wobec 173 w I kwartale 2016 roku, czyli nastąpił wzrost ich liczby o +29% - wynika z analizy firmy Euler Hermes. W samym marcu opublikowano informacje o niewypłacalności 78 polskich przedsiębiorstw (wobec 68 takich przypadków w marcu ubiegłego roku)

Liczba przypadków niewypłacalnych przedsiębiorstw była w miesiącach pierwszego kwartału na poziomie porównywalnym ze średnią miesięczną z drugiej połowy ubiegłego roku. Nie mamy więc do czynienia ze zmianą, ale z kontynuacją trendu umiarkowanie podwyższonej liczby niewypłacalności – czytamy w analizie Euler Hermes.

Nie da się wskazać jednej przyczyny zwiększonej liczby upadłości, bo takie przypadki pojawiły się w trzech branżach z różną intensywnością. Przykładem może być fakt, że w marcu spadłą liczba upadłości w firmach budowlanych, ale wzrosła za to w sektorze usług. To oznacza – wynika z analizy – że tendencja wzrostu liczby upadłości będzie kontynuowana.

Mniejsza w marcu liczba niewypłacalności firm budowlanych (9) cieszy, za wcześnie jednak aby wiązać to z trendem wzrostu wartości produkcji budowlanej, jaki miał miejsce w styczniu (pierwszy wzrost w tym względzie od listopada 2015 roku). O ile w poprzednich miesiącach I kwartału upadały firmy małe, podwykonawcy nie tyle głównych, co raczej lokalnych kontraktów, to w marcu ogłaszano upadłości firm relatywnie większych, o obrotach kilkudziesięciu milionów złotych (a w przeszłości – nawet stu kilkudziesięciu).

Wracając do tradycyjnej terminologii – na „przednówku” najpierw nie radziły sobie firmy mniejsze i falę ich niewypłacalności mamy jak na razie już za sobą, natomiast firmy większe dłużej znajdowały finansowanie, ale do czasu… Ich problemy – mimo iż mniej częste niż w przypadku firm małych, to z racji większej skali działalności (i np. zaopatrzenia) będą wywierały nie mniejszy negatywny efekt niż w ubiegłych miesiącach. Obciążeniem finansowym, a zwłaszcza administracyjnym utrudnieniem dla podwykonawców w najbliższych miesiącach nadal będzie odwrócony VAT w budownictwie – pytanie, czy z czasem zostanie wypracowana w tym względzie jakaś praktyka, minimalizująca jego wpływ na finanse przedsiębiorstw (np. skróceniu ulegnie okres oczekiwania na zwrot nadpłaconego podatku) – czytamy w analizie.

Z kolei w budownictwie infrastrukturalnym problemem jest brak gotowych projektów, które umożliwiałyby rozpoczęcie budowy. I to w najbliższym czasie się nie zmieni, bo 80 proc. rozpisanych ostatnio przetargów ma być realizowana w systemie „projektuj i buduj”.

To opóźni dopływ środków na place budowy – w końcu zaprojektowanie, konsultacje i niezbędne zgody zajmują trochę czasu, nierzadko minimum rok. Dopływ środków na place budów będzie stopniowy, i raczej bardziej wyraźnie widoczny dopiero w drugiej połowie roku – a najpewniej w kolejnych latach. Jest to decydujące dla wyniku całej branży budowlanej, gdyż budownictwo inżynieryjne nawet w ubiegłym roku, czyli roku swojej dekoniunktury odpowiadało za ponad 50% ogółu wartości rynku prac budowlanych – czytamy w analizie EH.

O tym, że sytuacja w budownictwie nie jest dobra, świadczy problem hurtowni budowlanych.

Mimo początku sezonu budowlanego i handlowego, większych obrotów dystrybutorów materiałów budowlanych, wskaźniki ich płynności finansowej nie poprawiły się wyraźnie i wciąż pojawiają się one w statystyce niewypłacalnych hurtowni – czytamy. Ale akurat w handlu hurtowym z największym problemami borykają się dystrybutorzy artykułów spożywczych i innych dóbr konsumpcyjnych (obuwie, farmaceutyki) – wciąż tracących rynek wraz ze swoimi klientami, małymi detalistami na rzecz dużych dystrybutorów. W części przypadków upadłości mogą być związane ze ściganiem oszukujących na VAT i akcyzie.

Ryzykownym biznesem – przynajmniej w oparciu o opisywane ogłoszenia postanowień sądów w zakresie niewypłacalności, jest też handel częściami motoryzacyjnymi oraz paliwami i produktami ropopochodnymi. Może to zaskakiwać, zważywszy np. na skalę popytu na samochody nowe i używane – czyli rosnący rynek również na części do nich. Także w tym segmencie rynku postępuje koncentracja i wypieranie małych podmiotów przez duże platformy zakupowo-dystrybucyjne (to jest bardzo istotne – sprawna dystrybucja części bezpośrednio do klienta, warsztatów), oferujących także lepsze programy lojalnościowe. Handel paliwami zawsze zaś przyciągał szarą strefę, z racji łatwości przestępstw podatkowo-akcyzowych (m.in. olej opałowy – napędowy, karuzele VAT ułatwione z racji masowości, nieoznaczonego charakteru towaru), co obecnie oznacza liczniejsze kontrole skarbowe – czytamy.

Większość firm produkcyjnych, których kłopoty zakończyły się niewypłacalnością, wytwarzała na potrzeby budownictwa wyroby metalowe, z tworzyw sztucznych, drewniane, maszyny i urządzenia. Oprócz tego dekoniunkturę odczuli wytwórcy wyrobów z metali, konstrukcji, różnego rodzaju części a także producenci wyrobów spożywczych, gdzie w ślad za koncentracją w dystrybucji zachodzi również koncentracja produkcji i znikanie z rynku części mniejszych przedsiębiorstw. W gronie firm usługowych liczne były niewypłacalności firm obsługujących procesy inwestycyjne, a także firm inżyniersko-projektowych, wspierających inwestycje i zarządzających nieruchomościami. Jak zawsze w ogłoszeniach o niewypłacalnościach znalazły się też firmy z sektora gastronomiczno-turystycznego – mimo iż w ostatnich latach rosły w nim gwałtownie wydatki konsumenckie jest to rynek trudny, sezonowy i bardzo zmienny.

Oprac. MS