Rok 2018 niekoniecznie optymalny dla obligacji

Nie zanosi się na to, żeby 2018 r. był rokiem obligacji, ale trzeba pamiętać, że to samo mówiono na początku ubiegłego roku, który okazał się całkiem udany. W pierwszych tygodniach 2018 r. widoczny jest wzrost rentowności na świecie, ale nie w Polsce.

Krajowe papiery są stabilne m.in. dzięki dobremu wykonaniu budżetu i niskiej podaży skarbowych papierów wartościowych (SPW). Choć Ministerstwo Finansów pewnie będzie mogło się pochwalić dobrą kondycją gospodarki i budżetu, to agencje ratingowe raczej nie podniosą Polsce ratingu.

Obligacje wspiera również bardzo gołębie nastawienie Rady Polityki Pieniężnej, która w styczniu zasygnalizowała, że stopy procentowe mogą pozostać bez zmian aż do 2019 r. Z komunikacji RPP wynika, że dynamika płac na poziomie ok. 6–7 proc. czy wzrost inflacji nie jest obecnie przesłanką dla podwyżek stóp. Wydaje się, że dopóki EBC nie podniesie stóp, to nasza Rada też nie będzie widziała potrzeby reakcji na inflację. Póki co EBC jest dopiero na etapie ograniczenia programu łagodzenia ilościowego QE.

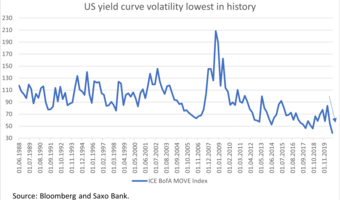

Amerykańska Rezerwa Federalna kontynuuje proces podnoszenia stóp procentowych – w tym roku możliwe są dwie, trzy podwyżki. To, wraz z coraz mniej łagodną polityką EBC, nie będzie sprzyjać światowym rynkom obligacji, co przełoży się również na polski rynek. Można się spodziewać, że polskie obligacje w tym roku przyniosą podobną stopę zwrotu co rynek pieniężny, choć przy większej zmienności.