Ujemne stopy w Szwajcarii. Co to oznacza dla kredytobiorcy?

Dziś niespodziewanie szwajcarski bank centralny wprowadził ujemne stopy procentowe. Co to oznacza dla osób spłacających kredyty we franku szwajcarskim?

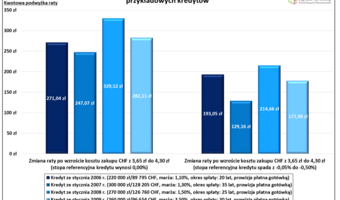

Dziś szwajcarski bank centralny niespodziewanie obniżył przedział w jakim powinna znajdować się 3-miesieczna stopa LIBOR dla franka. Po obniżce wynosi on od -0,75 proc. do 0,25 proc. Oznacza to, że z dużym prawdopodobieństwem 3-miesieczna stopa LIBOR będzie ujemna. To spowoduje obniżkę oprocentowania kredytów, choć nie wszystkie banki będą uwzględniać występowanie ujemnych stóp.

3-miesieczna stopa LIBOR dla franka szwajcarskiego, to ustalana codziennie w Londynie średnia stopa procentowa po której banki chcą sobie nawzajem pożyczać franki na okres 3 miesięcy. Ta stopa stanowi podstawę obliczania oprocentowania kredytów we franku dla większości polskich kredytobiorców. Oprocentowanie kredytu jest sumą dwóch elementów: stopy LIBOR i marży. LIBOR 3M ustalony wczoraj wynosił 0,007 proc. Jeśli kredyt Pana Kowalskiego miał marżę 1,2 punktu procentowego, wtedy jego obecne oprocentowanie wynosiło 1,2007 proc.

Dziś ustalony LIBOR 3M będzie już prawdopodobnie ujemny. Nie wszystkie banki są przygotowane na ujemne oprocentowanie. W wielu umowach kredytowych i regulaminach banki nie wspominają o ujemnej stopie. W takiej sytuacji powinny ją uwzględniać, ale to tylko teoria, bo cześć banków już deklaruje, że ujemnych stóp nie będzie brało pod uwagę przy wyliczaniu rat.

Jak zatem zmieni się oprocentowanie kredytu Pana Kowalskiego? Jeśli stopa LIBOR 3M spadnie do poziomu np. -0,2 proc, to w banku który uwzględnia ujemne stopy (przy marży 1,2 p.p.) oprocentowanie wyniesie 1 proc. W banku, który tego nie robi, oprocentowanie wyniesie tyle co marża, czyli 1,2 proc., bo zamiast ujemnej stopy bank przyjmuje do wyliczeń zero.

Skąd dowiedzieć się, co zrobi nasz bank? Najpierw najlepiej zajrzeć do umowy kredytowej i sprawdzić, czy są tam zapisy przewidujące ujemne stopy. Jeśli są, to bank postąpi tak jak wynika z zapisu w umowie. Jeśli takiego zapisu nie ma, to najlepiej zadzwonić na infolinię banku i zapytać, jak nasz bank będzie reagował na ujemne stopy.

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.