Drogi frank spustoszy portfele Polaków. Zobaczcie jak wzrosną kredyty denominowane w CHF

Piętnasty dzień stycznia przyniósł złe wieści dla osób spłacających kredyt we franku. Niespodziewana decyzja Szwajcarskiego Banku Narodowego (SNB) wywindowała kurs CHF na poziom, który jeszcze niedawno wydawał się abstrakcyjny. Po chwilowym przełamaniu granicy 5,00 zł notowania helweckiej waluty spadły do 4,20 zł – 4,30 zł (16 stycznia o godzinie 10:00 kurs CHF - PLN wynosił 4,29 zł). Ewentualna stabilizacja takiej wartości zmusi wielu kredytobiorców do zaciskania pasa. Obniżka szwajcarskiej stopy procentowej tylko w części może zrekompensować wzrost kursu CHF.

Korzystne zapisy w umowie kredytowej na wagę złota

W miniony czwartek Szwajcarski Bank Narodowy przekazał dwie bardzo ważne informacje. Pierwszy komunikat SNB dotyczył parytetu kursowego pomiędzy frankiem i euro (1 EUR = 1,20 CHF). Po 40 miesiącach sztuczne ograniczenie kursu EUR - CHF przestało obowiązywać. To oznacza, że Szwajcarski Bank Narodowy zrezygnował z planowych interwencji, które chroniły krajową walutę przed umocnieniem w stosunku do euro – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Nieoczekiwane posunięcie SNB wywołało paniczną reakcję rynków finansowych i gwałtowny wzrost notowań „uwolnionego” franka.

Druga decyzja szwajcarskich władz monetarnych jest równie istotna. Mowa o obniżeniu głównej stopy procentowej w Szwajcarii (z -0,25% do -0,75%). Ta zmiana szybko wpłynęła na notowania wskaźnika LIBOR CHF 3M. Większość krajowych banków wykorzystuje trzymiesięczną stopę LIBOR CHF do aktualizacji oprocentowania „frankowych” kredytów.

Ostatni spadek notowań LIBOR-u CHF 3M najpóźniej pod koniec marca b.r. powinien skutkować obniżeniem oprocentowania „hipotek”. Problem polega jednak na tym, że nie wszystkie banki chcą uwzględnić ujemny LIBOR jako stopę referencyjną. Dla kredytodawców bardziej opłacalne jest zsumowanie stałej marży oraz zerowego poziomu stopy LIBOR CHF. Obecne konflikty na linii bank – klient najczęściej wynikają z mało precyzyjnych zapisów w umowach kredytowych. Kilka lat temu bankowcy nie przewidzieli ujemnych notowań stopy LIBOR CHF. Sytuację dodatkowo komplikuje fakt, że w poszczególnych latach wzory umów kredytu hipotecznego mogły się zmieniać. Dlatego każdy „frankowiec” powinien zapytać bank o to, czy ujemna stopa LIBOR CHF zostanie uwzględniona.

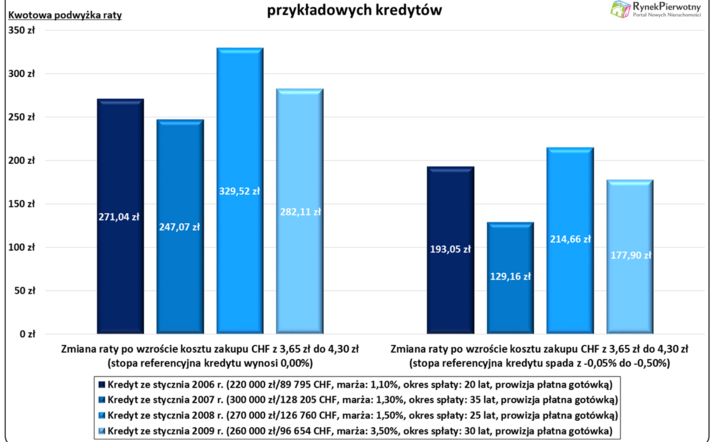

Zasady aktualizacji oprocentowania kredytów będą miały spore znaczenie jeśli aktualny poziom notowań franka szwajcarskiego utrzyma się przez dłuższy czas. Potwierdzają to informacje zaprezentowane na poniższym wykresie. Jak widać, obniżka stopy referencyjnej częściowo równoważy wzrost kursu CHF. Taka zależność jest widoczna w przypadku każdej z czterech porównywanych „hipotek”. Po uwzględnieniu zmiany kantorowych notowań franka (3,65 zł → 4,30 zł) oraz spadku stopy referencyjnej z (-0,05%) do (-0,50%) oszacowany wzrost raty wynosi od 129 zł do 215 zł. Mniej optymistyczny wariant analizy zakłada, że bank nie weźmie pod uwagę ujemnych notowań LIBOR-u CHF 3M. W takim przypadku podwyżka raty będzie znacznie większa. Dla przyjętych założeń (patrz poniższy wykres) miesięczny koszt obsługi kredytu wzrasta o 247 zł – 330 zł. Można zatem obliczyć, że w analizowanym przykładzie obniżka stopy referencyjnej zmniejszyła efekt niekorzystnych zmian kursowych o 29% - 48%.

Przyrost „złotówkowego” długu, czyli kolejny problem…

Podwyżka raty to nie jedyne zagrożenie, które jest związane z umocnieniem się franka szwajcarskiego. Dla „frankowców” równie ważnym problemem może być kolejny wzrost zadłużenia przeliczonego na złotówki. Trzeba pamiętać, że w latach mieszkaniowego boomu (2005 r. – 2008 r.) kredyty bez wkładu własnego cieszyły się bardzo dużą popularnością. Wybrane banki finansowały nawet 110% - 120% wartości mieszkania (początkowe LtV wynosiło 110% - 120%). Sukcesywny wzrost notowań CHF w połączeniu ze spadkiem cen metrażu sprawił, że wielu „frankowych” dłużników ma do spłaty kwotę znacznie wyższą od aktualnej wartości lokum. Opisywana sytuacja praktycznie wyklucza możliwość sprzedaży mieszkania. Dla najbardziej zadłużonych osób dodatkowym zmartwieniem są żądania banków. Kredytodawcy domagają się ustanowienia dodatkowych zabezpieczeń jeśli aktualny poziom współczynnika LtV przekroczy 130% - 140%. Opór klienta może skutkować wypowiedzeniem umowy kredytowej oraz egzekucją komorniczą.

Obecnie poważne problemy ze spłatą rat lub wysokim poziomem LtV ma przynajmniej 50 000 nabywców mieszkań. „Frankowcy” na razie nie przeważają w tej grupie osób zagrożonych wizytą komornika. Aktualna sytuacja zmieni się, jeżeli kurs helweckiej waluty do końca roku znacząco będzie przekraczał 4,00 zł.

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.