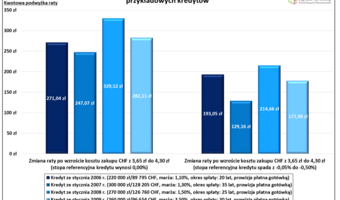

REIT-y w Polsce – czy to się uda?

Ostatnio pojawia się coraz więcej doniesień sugerujących, że w Polsce zaczną działać specjalne fundusze inwestujące na rynku nieruchomości (tzw. REIT-y, od (ang. real estate investment trusts). Jeżeli polityczna wola uruchomienia REIT-ów nie osłabnie, to już niebawem pierwsze takie podmioty powinny inwestować w nieruchomości komercyjne.

Zwolennikiem uruchomienia takich podmiotów jest między innymi wicepremier Mateusz Morawiecki. Władze Giełdy Papierów Wartościowych i organizacje skupiające inwestorów, również popierają stworzenie prawnych podstaw do działalności funduszy typu REIT. Rynkowi wynajmu mieszkaniowego też przydałby się zastrzyk krajowego kapitału. Niestety problemy z eksmisją i egzekwowaniem czynszów sprawiają, że wynajem mieszkań jest mało atrakcyjny dla dużych inwestorów.

Wyniki nieruchomościowych funduszy mogą zachęcić naszych polityków…

Na dobrze rozwiniętych rynkach nieruchomości, fundusze typu REIT (ang. real estate investment trusts) nie są żadnym novum. Na terenie USA opisywane instytucje funkcjonują już od lat 60. minionego wieku. W zależności od kraju działania, REIT-y mają różne nazwy i podlegają nieco innemu rygorowi prawnemu. Charakterystyczną cechą wszystkich takich funduszy jest wysoki udział dywidendy w rocznym zysku (przynajmniej 80%) oraz pojedyncze opodatkowanie zysków. Ze względu na specjalną konstrukcję prawną REIT-ów, inwestorzy płacą podatek dochodowy tylko od otrzymanej dywidendy. Przy wypłacie odpowiednio wysokich dywidend przez fundusz, zyski nie są opodatkowane na poziomie korporacyjnym.

Zainteresowanie wprowadzeniem REIT-ów w Polsce, wynika między innymi z bardzo dobrych wyników tych funduszy. Szybki rozwój REIT-ów potwierdzają notowania globalnego indeksu GPR 250 REIT Index. Wspomniany indeks uwzględnia 250 wiodących oraz płynnych funduszy REIT (free float > 15%) i bazuje na wartości ich rynkowej kapitalizacji.

Źródło: opracowanie własne na podstawie danych Global Property Research / RynekPierwotny.pl

Jeśli przyjmiemy 3 stycznia 2000 r. za bazową datę (wartość indeksu = 100), to okaże się, że do końca lipca 2016 r. kapitalizacja analizowanych REIT-ów wzrosła o prawie 550%. Trend wzrostowy został zahamowany tylko po eskalacji kryzysu finansowego (patrz poniższy wykres). Warto jednak zwrócić uwagę, że okres szybkich spadków i stagnacji trwał tylko pół roku (październik 2008 r. – marzec 2009 r.), a potem wiodące fundusze REIT zaczęły odrabiać giełdowe straty.

Za uruchomieniem polskich REIT-ów przemawia również intensywny rozwój rynku nieruchomości komercyjnych. Pole do działalności funduszy jest spore, gdyż Polska stała się najważniejszą lokalizacją inwestycyjną na terenie Europy Środkowej i Wschodniej.

Dane Real Capital Analytics oraz Knight Frank wskazują, że w 2015 r. na polskim rynku nieruchomości komercyjnych zainwestowano 3,3 mld euro. Analogiczne wyniki dla Czech, Węgier, Rumunii i Rosji wynoszą odpowiednio: 2,1 mld euro, 0,6 mld euro, 0,6 mld euro oraz 2,5 mld euro. Około 90% kapitału inwestowanego w krajowe centra handlowe, biurowce i magazyny pochodzi z zagranicy. Utworzenie krajowych REIT-ów ma nieco poprawić ten niekorzystny bilans.

Najem mieszkaniowy również potrzebuje inwestycji oraz zmian prawnych

W prezentacji Ministerstwa Rozwoju dotyczącej budowania kapitału Polaków, znalazły się informacje sugerujące, że krajowe REIT-y mają inwestować również na rynku mieszkaniowym. Taka perspektywa jest ciekawa, ale wzbudza pewne wątpliwości. Wydaje się bowiem, że dobrze prosperujący deweloperzy mieszkaniowi na razie nie potrzebują dużego zastrzyku kapitału oraz dodatkowych projektów. Z punktu widzenia nowej polityki mieszkaniowej rządu, bardziej interesująca jest opcja zaangażowania REIT-ów na rynku wynajmu mieszkań.

Niestety można spodziewać się, że w obecnych warunkach, fundusze nie byłyby szczególnie zainteresowane takim wariantem. Najważniejszą przyczyną są problemy dotyczące egzekucji czynszów oraz eksmisji (patrz poniższa tabela).

Źródło: opracowanie własne na podstawie danych GUS / RynekPierwotny.pl

W ostatnich latach wprawdzie poprawiła się skuteczność działania systemu eksmisyjnego, ale sytuacja nadal jest daleka od normalności (głównie ze względu na brak odpowiedniej liczby mieszkań socjalnych). Najnowsze dostępne dane GUS-u wskazują, że w 2013 r. wykonano 8200 eksmisji, a liczba toczących się postępowań była prawie trzykrotnie większa.

Problemy związane z ochroną prywatnej własności i egzekucją czynszów tłumaczą, dlaczego przez ostatnie 25 lat w Polsce nie zaczęły działać spółki masowo wynajmujące mieszkania. Trudno przypuszczać, że samo stworzenie podstaw do działania REIT-ów, skłoni takie fundusze do inwestowania na problematycznym rynku wynajmu mieszkaniowego. Posiadacze kapitału będą mieli znacznie lepszą alternatywę w postaci nieruchomości komercyjnych.

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.