Polacy dostali o 11 proc. mniej kredytów hipotecznych

160 tysięcy nowych długów na zakup mieszkań na łączną sumę 46 miliardów złotych – tak wg BIK zadłużali się Polacy przez pierwsze 3 kwartału bieżącego roku. To całkiem niezły wynik biorąc pod uwagę epidemiczne zawirowania

Dane BIK na temat liczby i wartości udzielonych przez banki kredytów mieszkaniowych są całkiem dobre. Okazuje się bowiem, że epidemiczne zawirowania wcale nie pogrążyły rynku kredytowego. Co więcej, już do kilku miesięcy Polacy chętnie zadłużają się na zakup mieszkań, a banki – choć ostrożniej niż przed rokiem – tych kredytów chcą udzielać.

Chętnych na hipoteki przybywa

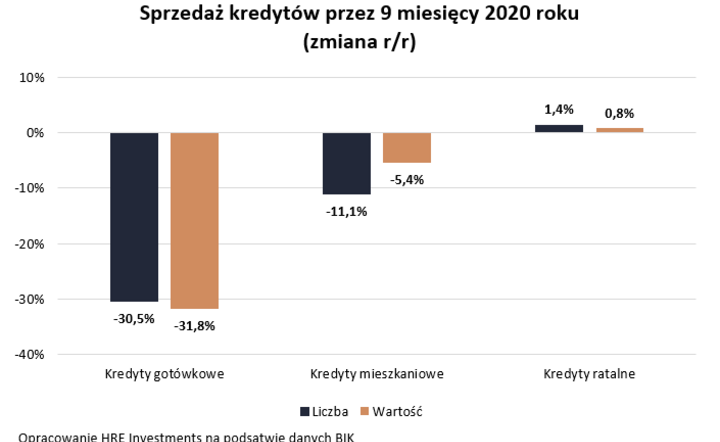

Przez pierwsze trzy kwartały banki udzieliły bowiem 160,1 tysięcy kredytów. To o 11,1% mniej niż w analogicznym okresie przed rokiem. Lepiej jest w przypadku wartości udzielanych kredytów. Choć ta jest póki co wciąż niższa niż przed rokiem, to wynik na poziomie 46,2 mld złotych po trzech kwartałach jest już tylko o 5,4% niższy niż przed rokiem.

To bardzo dobre wyniki zważywszy na fakt, że kwiecień i częściowo też marzec były trochę „straconymi miesiącami” ze względu na tzw. lockdown. Z drugiej strony sam wrzesień był kolejnym miesiącem poprawy danych – liczba udzielonych kredytów mieszkaniowych była tylko o 5,1% niższa niż przed rokiem, a wartość udzielonych długów była we wrześniu br. już tylko o 2,5% niższa niż we wrześniu 2019 roku. Jesteśmy więc na dobrej drodze do tego, aby dane za październik lub listopad były nawet lepsze niż przed rokiem – szczególnie, że inne dane BIK pokazują, że chętnych na kredyty było we wrześniu więcej niż w 2019 roku. Mówiąc o chętnych mówimy jednak o osobach, które złożyły wnioski kredytowe. Procedura udzielania kredytu trochę jednak trwa. W związku z tym wnioski o kredyt dopiero za 1-2 miesiące mają szanse przełożyć się na faktycznie podpisywane umowy.

W kolejce po kredyty miejsce młodych zajęli majętni

Najnowsze dane BIK niosą za sobą jeszcze jedną ciekawą informację. Fakt, że liczba udzielonych kredytów spadła mocniej niż wartość zaciągniętych długów sugeruje bowiem, że miejsce osób chcących kupić swoje pierwsze tanie mieszkanie skutecznie zastąpiły osoby bardziej majętne. Trudno się dziwić, banki w odpowiedzi na epidemię zaostrzyły kryteria udzielania kredytów mieszkaniowych. Szczególnie dotknęło to osób młodych, dla których dużym problemem jest skompletowanie wkładu własnego (dziś standardem jest 20%, przed epidemią wystarczyło 10% ceny mieszkania w gotówce). Młodzi częściej pracują też na tzw. umowach śmieciowych, w ramach samozatrudnienia lub posiadają czasowe umowy o pracę. Wszystkie te formy zarobkowania są przez banki mniej doceniane niż jeszcze kilka miesięcy temu.

Z tym wykluczeniem młodych z rynku mieszkaniowego mógłby skutecznie walczyć rząd wprowadzając wzorem Nowej Zelandii system gwarancji kredytowych dla osób kupujących pierwsze, relatywnie tanie mieszkanie.

Hipoteki to dla banków bardzo ważny produkt

Trzeba mieć przy tym świadomość, że w przypadku kredytów hipotecznych, ostatnie miesiące przyniosły spory wzrost marż. Chodzi o tę część oprocentowania, która stanowi zarobek banku. Marże w przypadku hipotek są dziś najwyższe od 2009 roku. Jeśli dodamy do tego fakt, że kredyty hipoteczne są jednymi z najbezpieczniejszych produktów z punktu widzenia banków, to trudno się dziwić, że sprzedaż hipotek ma się całkiem nieźle. Dane BIK pokazują, że lepiej jest tylko w przypadku kredytów ratalnych. Chodzi o te kredyty, które są udzielane przy okazji większych zakupów – np. telewizora, mebli czy sprzętu AGD. Po trzech kwartałach na takie cele udzielono o 1,4% więcej kredytów, na kwotę o 0,8% wyższą niż w analogicznym okresie przed rokiem. Aby mieć punkt odniesienia warto dodać, że kredyty gotówkowe w analogicznym okresie zaliczyły spadki odpowiednio o 30,5% (liczbowo) i 31,8% (wartościowo).

Jest jeszcze jeden powód, dla którego banki nie chcą ograniczać sprzedaży hipotek – te produkty odpowiadają przecież za sporą część sprzedaży wszystkich produktów kredytowych. Jak bowiem wynika z danych BIK w ciągu trzech kwartałów sprzedaż hipotek opiewała na wcześniej wspomniane 46,2 mld. Dla porównania Polacy zadłużyli się na 10,7 mld zł tytułem kredytów ratalnych i 38,6 mld złotych tytułem kredytów gotówkowych.

Nowa fala zachorowań nie powoduje takiej niepewności jak pierwsza

Na wyniki w kolejnych miesiącach może rzutować sytuacja epidemiczna. Przypomnijmy, że w przypadku pierwszej fali zachorowań, po ostrym cięciu, banki w ostatnich miesiącach zaczęły powoli ułatwiać Polakom zaciąganie długów na zakup mieszkań. Była to taka pełzająca liberalizacja, która trwałaby pewnie jeszcze kilka-kilkanaście miesięcy, zanim wrócilibyśmy do stanu sprzed epidemii.

Niestety nowa fala zachorowań nie przyczyni się do skrócenia tego czasu. Czego konkretnie możemy się spodziewać? Przede wszystkim osoby zatrudnione w branżach narażonych na gospodarcze skutki epidemii znowu będą miały większe problemy z zaciągnięciem długu. Chodzi o branżę rozrywkową, eventową, ale też np. turystykę i gastronomię. Do tego osoby pracujące na śmieciówkach muszą się liczyć z tym, że ich wnioski będą częściej odrzucane. Banki będą też bardzo dokładnie sprawdzać wnioski kredytowe od przedsiębiorców. Ważne będzie nie tylko to w jakiej branży działają, ale też to czy w ostatnich miesiącach ich dochody nie załamały się. Jeśli więc ktoś prowadził kreatywną księgowość, aby załapać się na pomoc z tarcz antykryzysowych, to dziś może się nie załapać na kredyt. Do tego część instytucji wciąż stosuje bardzo ostre kryteria i np. przy okazji badania zdolności kredytowej zakładają wysokie koszty utrzymania i sprawdzają czy familia poradzi sobie z regulowaniem zobowiązań przy znacznie wyższym niż dziś poziomie stóp procentowych. W efekcie może się okazać, że rodzina z większą liczbą dzieci kredytu nie dostanie albo np. rodzina zarabiająca nawet 5-6 tysięcy miesięcznie „na rękę” w niektórych instytucjach nie będzie miała zdolności kredytowej.

Coraz mniej osób wierzy w spadek cen mieszkań

Z drugiej strony mniej prawdopodobny jest ponowny wzrost wymagań odnośnie wkładu własnego, czyli tej części ceny mieszkania, którą kredytobiorcy pokrywają z własnych środków. Banki wprowadziły je pół roku temu, bo po prostu bały się o to, że ceny mieszkań zaczną spadać. Gdyby tak się stało, to wkład własny jest dla nich zabezpieczeniem przed tym, aby saldo kredytu nie przekroczyło wartości mieszkania. Dziś już obawy o spadek cen nieruchomości są coraz rzadsze. Dlatego dużym zaskoczeniem byłby powrót wymagań odnośnie wkładu własnego do 30-40%. Dziś standardem jest 20%, choć część instytucji akceptuje wnioski z 10-proc. wkładem własnym (przeważnie po spełnieniu dodatkowych warunków). Dla porównania przed epidemią standardem było właśnie 10%, a nie 20% wkładu, jak dziś.

Bartosz Turek, główny analityk HRE Investments

CZYTAJ TEŻ: Sektor bankowy katalizatorem rozwoju gospodarczego

CZYTAJ TEŻ: Polskie sklepy na wojnie z Chińczykami

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.