Rynek hipotek: lepsze wieści dla kredytobiorców

Jeszcze w maju za gwarancję stałej raty na 5 lat trzeba było sporo dopłacić. Teraz oferta banków wygląda inaczej. Jednak sytuacja geopolityczna budzi niepokój.

W swojej majowej analizie kredytowej eksperci portalu RynekPierwotny.pl zwracali uwagę na zależność nieobserwowaną już od dość dawna. Chodziło o to, że kredyty stałoprocentowe pod względem atrakcyjności oprocentowania ustępowały wyraźnie ofertom ze zmienną stawką. Innymi słowy, za gwarancję stałej raty (zwykle na 5 lat) w maju trzeba było całkiem sporo dopłacić. Najnowsze dane o oprocentowaniu „hipotek” wskazują, że sytuacja zmieniła się na korzyść kredytobiorców ceniących większe bezpieczeństwo. Aktualne pozostają jednak obawy o skutki bliskowschodniego konfliktu.

Od maja kredyty stałoprocentowe potaniały

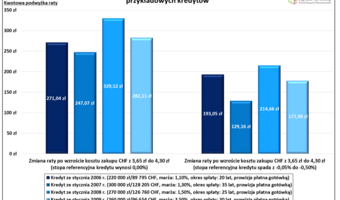

Zaprezentowany poniżej wykres mocno przypomina ten, który znalazł się w majowej analizie ekspertów RynekPierwotny.pl. Różnica to oczywiście nowsze dane. Podobnie jak poprzednio są one efektem współpracy RM Kredyty Hipoteczne i BIG DATA RynekPierwotny.pl. W maju br. takie statystyki wskazywały, że mediana oprocentowania kredytów mieszkaniowych (wkład: 20 proc.) z oferty dziewięciu dużych banków wyglądała następująco:

• oprocentowanie okresowo stałe - 6,46 proc. (równa rata kredytu na 500 000 zł i 30 lat: 3147,20 zł)

• oprocentowanie zmienne - 5,63 proc. (rata przykładowego kredytu: 2879,86 zł)

Analogiczne porównanie z początku lipca wygląda już inaczej, co potwierdza również wykres. Lipcowa mediana oprocentowania nowych kredytów na 80 proc. lokum to w przypadku oferty wiodących banków:

• oprocentowanie okresowo stałe - 5,84 proc. (równa rata kredytu na 500 000 zł i 30 lat: 2946,51 zł)

• oprocentowanie zmienne - 5,52 proc. (rata przykładowego kredytu: 2845,22 zł)

Powyższe porównanie potwierdza, że na początku lipca kredytobiorcy zdecydowani na stałą stawkę, statystycznie musieli (w pierwszej racie) dopłacić znacznie mniej niż dwa miesiące wcześniej. Warto wspomnieć, że pięcioletnia stała stawka na poziomie 5,84 proc. to lipcowa mediana, czyli wartość środkowa. W przypadku najbardziej atrakcyjnych ofert banków z początku lipca, można było zobaczyć pięcioletnie stałe stawki wynoszące 5,60-5,63 proc. Dla porównania, dane z początku maja wskazywały, że pięcioletnia stawka mniejsza niż 6 proc. to wyróżnik małej liczby najlepszych bankowych propozycji.

Jaka jest przyczyna lepszych wieści z banków?

Zaprezentowane powyżej informacje można uznać za pozytywny sygnał dla kredytobiorców. Oczywiście pamiętajmy, że średnie oprocentowanie nowych polskich „hipotek” wciąż należy do zdecydowanie najwyższych w UE. Na spadek kosztu odsetkowego nowych kredytów mieszkaniowych w okolice aktualnej średniej z Czech (4,6-4,7 proc.), niestety przyjdzie nam jeszcze poczekać. Nie wspominając już o średnim wyniku dotyczącym obecnie Strefy Euro (ok. 3,5 proc.) i przykładowo Francji (ok. 3,1 proc.).

Z drugiej strony, opisywane wcześniej spadki oprocentowania stałego mogą zachęcić tych potencjalnych kredytobiorców, którzy z powodu awersji do ryzyka biorą pod uwagę tylko stawkę „zamrożoną” na 5 lat. Jaka jest przyczyna zmiany korzystnej dla ostrożnych nabywców nieruchomości? Eksperci RynekPierwotny.pl zwracają uwagę, że w ciągu ostatnich tygodni wyraźnie spadła stawka IRS PLN 5Y brana pod uwagę przez banki przy ustalaniu stałego oprocentowania na kolejne 5 lat.

O zmianie rynkowych oczekiwań co do poziomu stóp NBP i możliwości powrotu uporczywej inflacji świadczy też np. wyraźny względem maja spadek notowań kontraktów FRA na WIBOR. Stopniową normalizację po pierwszym szoku potwierdza również sytuacja dotycząca rentowności polskich obligacji skarbowych w czerwcu. Wspomniana normalizacja nie oznacza oczywiście, że wracamy gospodarczo do początku roku. Tym bardziej, że w połowie lipca znów nasiliły się obawy o konflikt z regionu Zatoki Perskiej.

Bliskowschodni konflikt nadal czynnikiem ryzyka

Mniej optymistycznym sygnałem dla potencjalnych kredytobiorców są na pewno informacje napływające z Bliskiego Wschodu. Trudno bowiem uniknąć wrażenia, że tamtejsza sytuacja nadal generuje podwyższone ryzyko geopolityczne oraz gospodarcze. O wciąż wyraźnych skutkach bliskowschodniego konfliktu niedawno (choć z opóźnieniem) przekonali się kierowcy podjeżdżający do dystrybutorów z paliwem.

Czy opisywane wyżej uwarunkowania mogą dodatkowo zwiększyć popularność nowych kredytów mieszkaniowych z okresowo stałą stawką, które i tak dominują na rynku? Eksperci portalu RynekPierwotny.pl zwracają uwagę, że na początku lipca mniejsza niż dwa miesiące wcześniej była pokusa wyboru zmiennej stawki procentowej. Osoby wybierające mimo wszystko zmienne oprocentowanie powinny pamiętać, że w razie kolejnych zawirowań gospodarczych, ewentualne przejście na stałą stawkę może być dostępne z zastosowaniem warunków gorszych niż obecne.

Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

»» Odwiedź wgospodarce.pl na GOOGLE NEWS, aby codziennie śledzić aktualne informacje

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.