Najniższe oprocentowanie lokat w historii

Niecałe 1,2% w skali roku – tylko tyle faktycznie zarobi osoba, która zaniesie do banku pieniądze na przeciętny depozyt. Tak niskiego oprocentowania jeszcze nie było. Mimo tego Polacy i tak zanoszą do banków coraz więcej pieniędzy – wynika z szacunków Open Finance

Banki nie powiedziały jeszcze ostatniego słowa w obniżaniu oprocentowania lokat bankowych. Potwierdzają to twarde dane opublikowane przez Narodowy Bank Polski. Przeciętna lokata założona w marcu br. oprocentowana była na skromne 1,47% w skali roku. Gdyby tego było mało, tak rachitycznym oprocentowaniem trzeba się jeszcze podzielić z fiskusem. Po potrąceniu tzw. podatku Belki możemy liczyć jedynie na wynik na poziomie 1,19% netto. Za każde 1000 zł zostawione w banku na rok, można więc liczyć jedynie na 11,9 zł odsetek po opodatkowaniu.

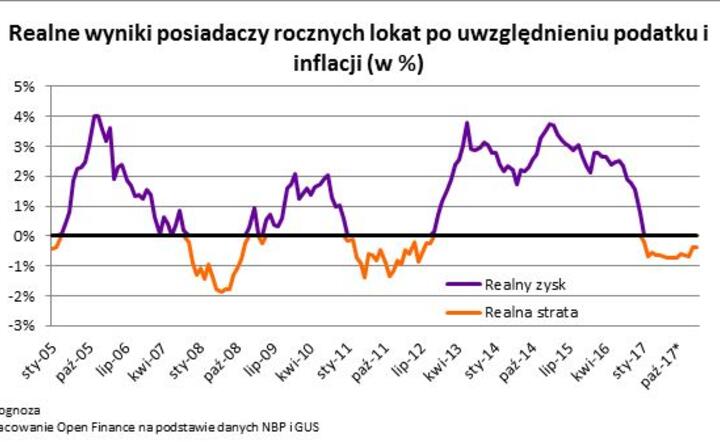

To oznacza, że najpewniej w najbliższym czasie inflacja szybciej pochłaniać będzie siłę nabywczą pieniędzy, niż banki będą w stanie dopisywać do nich odsetki. Odkładając pieniądze na lokacie trzeba się więc liczyć z tym, że realnie na takim posunięciu stracimy. Po prostu za wyjęte z banku za rok pieniądze będziemy mogli kupić mniej niż dziś. Pewnym pocieszeniem może być fakt, że okresy realnych strat i zysków na bankowych depozytach przeplatają się. Te pierwsze nie trwają przeważnie dłużej niż rok czy dwa. Banki od miesięcy obniżają powoli odsetki płacone deponentom sprawdzając gdzie leży granica oprocentowania, na którą klienci się godzą. Z punktu widzenia banków jest to działanie racjonalne, ponieważ tną w ten sposób koszty. Nie muszą też nadmiernie walczyć o pieniądze klientów. Pomimo wciąż malejącego poziomu oprocentowania, Polacy zanoszą bowiem do banków coraz więcej pieniędzy. W ciągu roku bankowe depozyty osób prywatnych powiększyły się z kwoty prawie 623 mld zł do ponad 672 miliardów. Przyrost o ponad 49 miliardów oznacza, że malejące oprocentowanie jest Polakom niestraszne.

Nie zmienia to faktu, że wiele osób widząc bankową ofertę szuka też bardziej intratnych alternatyw dla swoich oszczędności. Nawet nie wychodząc z kategorii lokat wciąż można znaleźć produkty, które pozwolą zarobić. Korzystając z promocji dla nowych klientów czy wpłacając na depozyt nowe środki można liczyć na oprocentowanie znacznie wyższe niż przeciętne. Dzięki takim zabiegom można zarobić 2-3%, a w skrajnych przypadkach nawet ponad 4% w skali roku. Oferty takie są jednak limitowane. Na przykład można dzięki nim zainwestować nie więcej niż 10 tys. zł i tylko na 2-3 miesiące. Gdyby tego było mało, zawsze trzeba też dokładnie sprawdzić wszystkie dodatkowe warunki, na które się godzimy. Może się bowiem okazać, że korzystając z wyżej oprocentowanego depozytu musimy też kupić inny produkt bankowy, za który w przyszłości zapłacimy.

Ciekawą ofertą mogą być też obligacje – szczególnie te o zmiennym oprocentowaniu, które w przypadku podwyżek stóp procentowych nie będą traciły na wartości. Wielu deponentów decyduje się też na zakup mieszkań na wynajem. Rozwiązanie takie wymaga sporego kapitału, ale szacunki Narodowego Banku Polskiego dowodzą, że nigdy wcześniej Polacy nie wydawali aż tak wiele gotówki na zakup nowych mieszkań.

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.