Czy S&P 500 utrzyma zwyżki?

W ubiegły piątek indeks S&P 500 zakończył sesję na poziomie 2258.07, tylko 0,6% niższym od historycznego szczytu. Oznacza to, że amerykański rynek akcyjny ponownie wkracza w nowy obszar. W normalnych warunkach uzasadnialibyśmy takie silne zwyżki wysokim tempem wzrostu gospodarczego, inflacją i ogólną euforią, lecz tym razem nie mamy do czynienia z takimi czynnikami.

Wzrost gospodarczy nadal niski

Mimo że istnieje kilka sygnałów, że sytuacja gospodarcza poprawia się, a inflacja znajduje się na horyzoncie, to ogólne perspektywy wskazują, że dynamika wzrostu amerykańskiej gospodarki pozostaje poniżej trendu – okres ten rozpoczął się od momentu wielkiego kryzysu finansowego...

Obecny rynek byka na indeksach akcyjnych jest najgorszego typu, ponieważ charakteryzuje się bardzo małą przewidywalnością.

Globalne rynki finansowe pozytywnie zareagowały na zwycięstwo Donalda Trumpa w wyborach prezydenckich w USA oraz jego wizję polityki fiskalnej. Jednak nikt na razie nie zwrócił uwagę na fakt, że potencjalny wpływ takich działań nie będzie odczuwalny aż do września 2017 roku (ponieważ trwa jeszcze obecny rok fiskalny aktualnego rządu USA).

Globalny wzrost w nadchodzących dziewięciu miesiącach będzie przede wszystkim pochodną poprzednich działań polityków oraz warunków gospodarczych.

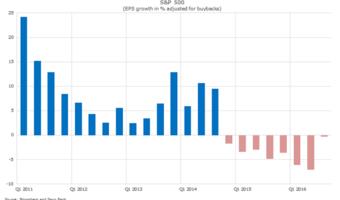

Mimo braku euforii wycena S&P 500 znajduje się na najwyższych poziomach od marca 2002. Indeks charakteryzuje się wskaźnikiem wyceny do 12-miesięcznych zysków na poziomie 17,7, który jest wyższy o 18,4% od historycznej średniej.

Obecna wycena indeksu wynika z faktu, że analitycy spodziewają się wzrostu zysku na akcję o 19,1% w ciągu następnych 12 miesięcy, nawet mimo jasnych sygnałów, że mocniejszy USD może stanowić problem dla firm z USA (trend ten widać ostatnio na przykładzie Oracle).

Spodziewana przez analityków skala wzrostu zysku amerykańskich spółek jest wysoka, zwłaszcza biorąc pod uwagę ich błędne prognozy wzrostu o około 10-15 punktów procentowych w ciągu trzech ostatnich lat. Obecnie kolejnym czynnikiem, który utrudnia prognozowanie, są poprzednie spadki cen ropy naftowej, których pełnego wpływu nie odczuły jeszcze wszystkie spółki.

Analitycy najbardziej optymistycznie patrzą na sektor energii w S&P 500, spodziewając się wzrostu zysku na akcje w tym segmencie o 262% w ciągu kolejnych 12 miesięcy. Mimo że należy spodziewać się odbicia, to wątpliwe jest, aby było ono aż tak silne. Naszym zdaniem, zwiększone dostawy ropy ze strony kilku producentów mogą ograniczyć wpływ porozumienia OPEC o obniżeniu produkcji.

Kolejnym sektorem S&P 500, dla którego analitycy kreślą pozytywne prognozy, jest opieka zdrowotna. Według prognoz, zysk na akcję spółek w tym segmencie ma wzrosnąć o 30% w ciągu kolejnych 12 miesięcy. Naszym zdaniem sektor nie będzie w stanie wygenerować aż tak silnych zwyżek, zwłaszcza z uwagi na informacje, że coraz większa część klasy średniej w USA nie posiada wystarczających środków na zapłatę za usługi medyczne.

W jaki sposób sektor ten mógłby zwiększyć zyski o 30% w takich warunkach? Dodatkowo, rosnące stopy procentowe w USA utrudnią sytuację firm użyteczności publicznej, z sektora przemysłowego, telekomunikacyjnych oraz z sektora nieruchomości.

Mocniejszy USD będzie ciążyć eksporterom i innym spółkom generującym zyski za granicą, co sprawi, że ich wyniki będą silniej zależne od aktywności w USA. A ta, wśród spółek S&P 500, jest najwyższa w przypadku sektora konsumenckiego i finansowego. Czy te dwa segmenty zdołają podtrzymać wycenę indeksu?

Z uwagi na powyższe czynniki pozostajemy ostrożni wobec akcji w USA i zalecamy ich niedowagę w portfelu. Można zabezpieczyć się także na możliwość zniżek za pomocą opcji. Spodziewamy się bowiem, że nawet niewielka zmiana perspektyw mogłaby doprowadzić do spadku S&P 500 o ponad 10%.

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.