De minimis, czyli wielki program dla MŚP

Gwarancje de minimis to jeden z tych programów, z którego istnienia czasem nie zdają sobie sprawy nawet jego odbiorcy. Jednocześnie jest tym programem, który w ciągu kilku lat swojego działania przyczynił się do rozwoju wielu polskich mikro, małych i średnich firm oraz stał się jednym z kół zamachowych gospodarki

To flagowy program banku, prowadzony od 2013 r.” – powiedział członek zarządu Banku Gospodarstwa Krajowego Wojciech Hann w Rzeszowie, podczas Kongresu 590, rozpoczynając prezentację raportu z badań efektów i wpływu gwarancji de minimis na firmy.

Jak dodał Mateusz Walewski, główny ekonomista BGK, wciąż zdarzają się firmy, które nawet nie zdają sobie sprawy z tego, że korzystają z rządowego programu gwarancji de minimis. Powodem, dla którego program bywa nieznany nawet jego odbiorcom, jest jego konstrukcja. BGK, który zajmuje się udzielaniem gwarancji, stoi z tyłu, za bankami, które „dodają” gwarancje do kredytów dla firm.

Nasza rola jako banku rozwoju polega na uzupełnianiu oferty banków komercyjnych, a nie na ich zastępowaniu. To banki komercyjne udzielają kredytów firmom, ale to my udzielamy zabezpieczenia tego kredytu w postaci gwarancji. W programie de minimis kooperujemy z 20 bankami – mówił Wojciech Hann.

Program polega na tym, że BGK udziela gwarancji na kredyty zaciągane w bankach komercyjnych przez przedsiębiorców. Konstrukcja tego instrumentu jest bardzo prosta – gwarancja może zabezpieczać zarówno kredyt inwestycyjny, jak i obrotowy, nie wymaga ona również skomplikowanej dokumentacji ani procedur. Kryteria dostępu do gwarancji nie ograniczają firm ze względu na branżę czy specyfikę działalności, co powoduje, że może z niej skorzystać każdy mikro, mały czy średni przedsiębiorca, który nie wykorzystał limitu pomocy de minimis. Takie zasady programu gwarancyjnego powodują, że jest on niebywale skuteczny.

Wartość udzielonych gwarancji w ciągu pięciu lat działania programu to 52 mld zł i 93 mld zł zabezpieczonych nimi kredytów – mówił Wojciech Hann.

Dotychczas skorzystało z nich już niemal 141 tys. polskich firm.

Program jest już widoczny w skali makro, bo wygenerowany kredyt w relacji do rocznego PKB sięgnął 1 proc. To dużo, podobnie jak znaczący jest odsetek przedsiębiorstw, które z gwarancji de minimis korzystają – wyjaśniał Mateusz Walewski.

Udział kredytów ze wsparciem gwarancji w całości kredytów dla mikro, małych i średnich firm to 12 proc. Dla przykładu niemiecki bank KfW uzyskał udział na poziomie 25 proc., chociaż zajmuje się wyłącznie udzielaniem takich gwarancji. W naszym przypadku to jeden z wielu programów – dodawał.

Gwarancje de minimis wyróżniają się także bardzo dużą efektywnością, wynoszącą nawet 40 zł faktycznego finansowania na każdą zaangażowaną przez BGK złotówkę. Celem programu jest zmniejszenie luki finansowej, czyli ułatwienie mikro, małym i średnim firmom dostępu do zewnętrznego finansowania. I to działa. Z badania przeprowadzonego przez BGK wynika, że aż 54 proc. przedsiębiorstw miałoby ograniczony dostęp do finansowania, gdyby nie uczestniczyły w programie gwarancji de minimis. Z tego 34 proc. to firmy, które bez gwarancji BGK w ogóle nie otrzymałyby kredytu. Gdyby nie program, nie byłoby 29 mld zł kredytów dla tych firm.

Gwarancje poprawiły również sytuację firm, które i bez wsparcia uzyskałyby kredyt, ale na gorszych warunkach (stanowiły one 20 proc. ankietowanych).

Ta sytuacja jest bliższa temu, co się dzieje w Niemczech – mówił Walewski.

Tam bowiem firmy mają pieniądze na zabezpieczenie finansowania zewnętrznego, ale dzięki gwarancjom obniżają cenę finansowania. U nas przede wszystkim brakuje pieniędzy na zabezpieczenie kredytu, a cena ma mniejsze znaczenie.

Z programu korzystają także te firmy, które otrzymałyby kredyt i bez gwarancji, i to na takich samych warunkach, jakie wstępnie zakładały. Dla nich gwarancje oznaczają większe bezpieczeństwo działania i możliwość zwiększania inwestycji, w tym tych bardziej ryzykownych – innowacyjnych.

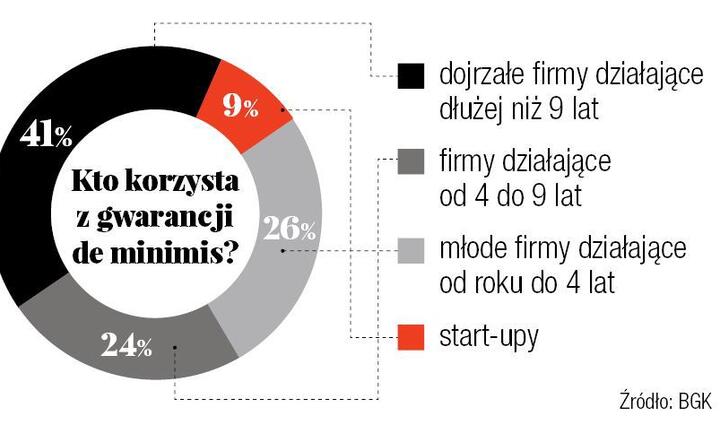

Dużą zaletą programu gwarancji jest również jego elastyczność. Dociera on do firm młodych, funkcjonujących na rynku od roku do czterech lat (stanowią one 26 proc. beneficjentów), do tych, które już mają doświadczenie (czyli funkcjonują od czterech do dziewięciu lat – 24 proc. beneficjentów), do firm dojrzałych, z doświadczeniem dłuższym niż dziewięcioletnie (aż 41 proc. biorących udział). Ale nie tylko.

Warto zwrócić uwagę na to, że nasz program dociera również do start-upów. Aby pozyskać gwarancję jako zabezpieczenie kredytu, należy przejść przez normalną ocenę zdolności kredytowej w banku komercyjnym. Z tej perspektywy udział w programie start-upów, które najczęściej nie posiadają historii kredytowej, jest osiągnięciem” – powiedział główny ekonomista BGK.

Jeśli wziąć pod uwagę rozmiar przedsiębiorstw korzystających z gwarancji de minimis, to dominują mikrofirmy (76 proc.), a dalej firmy małe (18 proc.) i średnie (6 proc.). Chociaż celem programu było wyłącznie ułatwienie pozyskania finansowania, wpłynął on na wiele innych aspektów działania firm. Przede wszystkim na miejsca pracy, jako sektor mikro, małych i średnich przedsiębiorstw zatrudnia w Polsce aż 70 proc. pracowników.

Szacujemy, że dzięki programowi udało się stworzyć lub zachować aż 200 tys. miejsc pracy – poinformował Walewski.

Firmy, które korzystają z programu, zaciągają przede wszystkim kredyty obrotowe. Dzieje się tak dlatego, że ten rodzaj finansowania jest najbardziej elastyczny i najwygodniejszy dla przedsiębiorców. Jednak to, że kredyt jest obrotowy, nie oznacza, iż wpływa wyłącznie na usprawnienie finansowania bieżącego działalności czy usuwania zatorów płatniczych. Kredyty obrotowe zabezpieczone gwarancją de minimis u większości firm (86 proc.) ustabilizowały ich sytuację finansową na tyle, że zdecydowały się one na różnego rodzaju działania rozwojowe. Znakomita większość firm dzięki finansowaniu z gwarancją poprawiła pozycję rynkową (66 proc.) lub ją utrzymała (dalsze 31 proc.). Wpłynęło ono również na potencjał inwestycyjny firm i ich zdolność do wprowadzania innowacji, nie tylko na poziomie organizacji, lecz także globalnym.

Program jest na tyle popularny, że pojawiają się pytania o to, czy nie zbliża się do granic swoich możliwości. W ostatnim czasie wzrost kwot kredytów udzielonych z gwarancją nieco spowolnił. Wiadomo jednak, że polskie małe firmy mniej chętniej niż duże korzystają z finansowania zewnętrznego, posiłkując się głównie środkami własnymi.

Liczba firm korzystających z gwarancji zaczyna się stabilizować. Dochodzimy do pułapu, który jest określony przez zapotrzebowanie MŚP na kredyt. Ukredytowienie gospodarki jest stosunkowo niskie i trzeba to zmienić, choćby poprzez docieranie, we współpracy z bankami komercyjnymi, do przedsiębiorców i przekonywanie ich do zalet korzystania z kredytu – powiedział Wojciech Hann.

Ale – jak wynika z rozmów, które przedstawiciele banku przeprowadzili przy okazji badania wykorzystania gwarancji de minimis – ten program ma spory potencjał edukacyjny.

Widać, że w firmach powoli zmniejsza się wykorzystanie środków własnych na korzyść kredytu. Dzieje się to m.in. właśnie dzięki gwarancjom de minimis, które ułatwiają pozyskanie finansowania – mówiła Agnieszka Kowalczyk, współautorka badania i raportu o programie gwarancji.

Dodatkowo gwarancje sprawiły, że małe firmy poczuły się pewniej w kontekście jego pozyskiwania i robią to już nie z jednego banku, jak było dotychczas, ale nauczyły się analizować, który z nich może dostarczyć lepszą dla nich ofertę finansowania razem z gwarancją.

To – zdaniem Agnieszki Kowalczyk – daje nadzieję, że udział kredytów w finansowaniu małych i średnich firm będzie rósł, a więc poszerzy się także grupa korzystających z programu gwarancji.

141 tys. firm, które już wzięły udział w programie, to sporo, ale mamy apetyt na więcej – powiedział Hann.

Argumentem, który przemawia za poszerzaniem programu przez BGK, jest również to, że kredyty, do których gwarancje są dodawane, okazują się bardzo dobrze spłacane.

Cały czas monitorujemy szkodowość kredytów, które dostały naszą gwarancję. Obecnie wynosi ona 2,6 proc. To bardzo mało – mówił członek zarządu BGK.

Wynika to stąd, że niewielkie kredyty, udzielane małym przedsiębiorcom, spłacają się lepiej niż te udzielane dużym klientom.

Program de minimis nie jest oczywiście jedynym programem, jaki BGK prowadzi z myślą o firmach. Bank m.in. wspiera polskich eksporterów, udziela kredytów i poręczeń. Zajmuje się także dystrybucją funduszy unijnych.

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.