Kto się myli – rynek czy wskaźniki sentymentu?

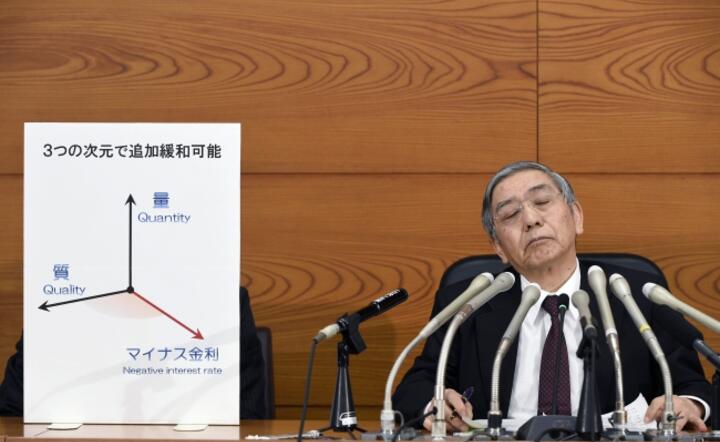

Czy piątkowa decyzja BoJ o „drukowaniu jenów na czerwono” wesprze koniunkturę na dłużej?

Tegoroczny szczyt w Davos okazał się surrealistycznym kręgiem dyskusyjnym o sztucznej inteligencji w zautomatyzowanym świecie. Dzieje się tak w sytuacji kiedy, jak to naświetla „Wall Street Journal” rok 2016 będzie kolejnym obalającym panujące od kilkunastu lat paradygmaty. Że ceny nieruchomości nie spadają, kraje eurostrefy nie bankrutują, Arabia Saudyjska nie pozwoli na załamanie cen ropy naftowej, a rozwój Chin będzie zwiększał zapotrzebowanie na surowce, a konsumpcja w tym kraju aluminium, miedzi, nikli i cynku stanowi ok. połowy światowej produkcji...

Zwykle rynek wykazuje nadzwyczajną zmienność pod koniec roku, a uspokaja się na jego początku. Pierwszy okres 2016 r. zapowiadają nadejście kryzysu. Obserwujemy 8,2-proc. straty indeksu S&P500 od początku roku. W porównaniu z zeszłorocznym maksimum już o 10 proc., gdy indeks Russell 2000 obejmujący mniejsze i bardziej czułe na koniunkturę akcje spadł już o ponad 20 proc.

Nastąpił wzrost premii na ryzykownych obligacjach (junk bond) o 3 pkt. procentowe, w efekcie najniższej (10,4 mld dol.) akcji emisyjnej od 2009 r. W tym roku, według Thomson Reuters, z powodu nadzwyczajnej zmienności wyemitowano na świecie jedynie 416 mld dolarów długu, czyli najmniej od 2002 r. Emisja akcji dała jedynie 21,7 mld dolarów środków, najmniej od 2009 r. 46 proc. sprzedaży akcji dokonano w regionie Azja-Pacyfik, emisje w Europie są o 73 proc. niższe niż od ubiegłorocznych i wyniosły 3,6 mld dolarów, w USA spadły o 62 proc. do 6,1 mld dol.

Rynek obligacji i akcji wycenia prawdopodobieństwo recesji w okresie najbliższych 12 miesięcy na 30-40 proc. (Podczas gdy sondaże dotyczące koniunktury na zaledwie 21 proc., przy średniej wieloletniej 18 proc.). Mało kto zwraca uwagę na to, że ostatni kryzys finansowy 2008/2009 charakteryzował się spadkiem indeksów o 62 proc., a więc porównywalnym do 89-procentowego spadku podczas Wielkiego Kryzysu w latach 30. XX wieku, jak i nieporównywalnym z kryzysem na giełdzie w Holandii w 1637 r., kiedy to wartość cebulek tulipanów spadła aż 600 razy.

Handel światowy, który w przeszłości rozwijał się przeciętnie o 1 punkt procentowy szybciej od wzrostu gospodarczego, obecnie nie nadąża za jego dynamiką, ukazując gospodarcze zamykanie się państw. Spadek opłacalności przewozów jest tego ewidentnym wyznacznikiem. Poziom Baltic Dry Index mierzący ceny transportu spadł od lata zeszłego roku aż o 60 proc., a od 2010 roku już dziesięciokrotnie i wykazuje poziom najniższy od czasu jego powstania w 1985 r.

W sytuacji kiedy handel światowy traci swoją dynamikę, Chiny będące „globalną fabryką” cierpią dodatkowo na wzroście. Mając przewartościowaną walutę znajdują się w sytuacji „dylematu więźnia”. Jeśli osłabią juana, to stracą na dobrobycie wszystkie te podmioty w Chinach, które zadłużyły się w obcej walucie. Deprecjacja grozi ponadto odcięciem dostępu do rynków eksportowych, zwłaszcza w USA, w retorsji za rozpętanie „wojny walutowej”. W efekcie tracą na wartości przedsiębiorstwa chińskie na giełdzie, gdy wartość rynku akcji w Chinach to już prawie 8 bln dolarów (blisko połowa giełdy w Nowym Jorku - 18,49 bln dolarów), a tegoroczny spadek zmniejszył wartość posiadanych pakietów akcjonariuszom już o ponad 20 proc. Przy czym akceptowanie procesów deflacyjnych w tym kraju grozi stagnacją typu japońskiego, z którą Tokio zmaga się już ponad 20 lat. Mimo drukowania pieniędzy, dzisiaj podjęto decyzję o ujemnych stopach procentowych, zadłużenia Japonii na poziomie 245 proc. PKB, inflacja wynosi 0,3 proc., a w ciągu 20 lat płace spadły z przeciętnego miesięcznego poziomu 315 tys. jenów do poziomu 289 tys. Kryzysowi towarzyszy załamanie demograficzne w efekcie którego liczba dwudziestolatków spadła z poziomu 1,9 mln w 1996 r. do poziomu 1,2 mln w roku 2015.

Odpowiedzią monetarną na ostatni kryzys były bilionowe interwencje przeprowadzone przez banki centralne, które podtrzymały ceny aktywów, jak i doprowadziły do wzrostu zadłużenia w gospodarkach wschodzących. Obecnie, po rozpoczęciu procesu podnoszenia stóp przez Fed, trend się odwraca, dolar się wzmocnił o 20 proc. od 2014 r., ceny surowców a z nimi finanse państw od nich uzależnione padają, a na giełdach akcje tracą na wartości. Ceny ropy naftowej spadły poniżej 35 dolarów za baryłkę sprawiając, że o ile wydobycie w Rosji jest nadal zyskowne, to w takim Kazachstanie granica opłacalności wynosi 65 dolarów, gdy kontrakty forward na dostawy ropy w przyszłości rosną, ale powoli i wynoszą zaledwie 50 dolarów za baryłkę na koniec 2021 r.

Na zapaści rozwoju tracą kraje wysokorozwinięte. Taka Korea Pd. dla której eksport to połowa PKB (1/4 eksportu kierowana jest do Chin), zwolniła w rozwoju już o 1 pkt. proc., gdyż odnotowała w przeliczeniu na dolary spadek do Chin o 6 proc., o 11 proc. do Azji Pd-W, o 12 proc. do Bliskiego Wschodu, o 14 proc. do Ameryki Łacińskiej i aż o 50 proc. do krajów byłego Związku Sowieckiego.

Wszystko wskazuje na to że wzrost gospodarczy krajów świata spowolni. Jedynie demograficznie żywotne Indie idą przeciw prądowi, co potwierdzają ostatnie projekcje statystyczne mówiące o 7,3-procentowym wzroście gospodarczym w kończącym rok finansowy 2015 marcu 2016 r. i jeszcze wyższym bo 8,1-procentowym wzroście w roku obecnym kończącym się w marcu 2017 r.

To co charakterystyczne w kontekście polskich problemów z dekarbonizacją i kryzysem w sektorze węgla kamiennego, to fakt że Indie nic sobie nie robią z konieczności oziębiania klimatu i planują dwukrotny wzrost wydobycia węgla kamiennego do poziomu 1 mld 200 mln ton w perspektywie do 2020 r.

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.