Odbudowa Kolejowych Przewozów Regionalnych w Polsce

25 kwietnia 2008 Sejm przyjął nowelizację Ustawy o komercjalizacji, restrukturyzacji i prywatyzacji przedsiębiorstwa państwowego „Polskie Koleje Państwowe”. Na podstawie art. 33u noweli, w dniu 22 grudnia 2008 r. 100% udziałów Spółki PKP PR wyprowadzono z grupy PKP, a następnie przekazano samorządom województw w następujących proporcjach:

- dolnośląskie – 112 464 udziałów (7,3%)

- kujawsko-pomorskie – 89 355 udziałów (5,8%)

- lubelskie – 84 733 udziałów (5,5%)

- lubuskie – 55 462 udziałów (3,6%)

- łódzkie – 87 815 udziałów (5,7%)

- małopolskie – 98 599 udziałów (6,4%)

- mazowieckie – 207 982 udziały (13,5%)

- opolskie – 52 381 udziałów (3,4%)

- podkarpackie – 75 490 udziałów (4,9%)

- podlaskie – 58 543 udziałów (3,8%)

- pomorskie – 109.383 udziałów (7,1%)

- śląskie – 141 735 udziałów (9,2%)

- świętokrzyskie – 46 218 udziałów (3,0%)

- warmińsko-mazurskie – 81 652 udziałów (5,3%)

- wielkopolskie – 149 439 udziały (9,7%)

- zachodniopomorskie – 89 355 udziałów (5,8%)

Jest to zasadniczo dysfunkcjonalna struktura właścicielska spółki. Powstała organizacja, w której maksymalizowany jest potencjał konfliktu, a zarazem każdy z udziałowców jest za słaby, aby nie tylko decydować, ale nawet stworzyć koalicję wokół siebie. Podkreślić należy, że działo się tak w sytuacji, gdy do połowy 2013, we wszystkich tych województwach rządziła koalicja polityczna będąca odbiciem rządowej, a więc co najmniej jeden z powodów konfliktu (różnice polityczne) należałoby uznać za nieistniejący.

Zarówno teoria, jak i praktyka zarzadzania jasno wskazują, że każda spółka potrzebuje jasno określonego właściciela (lub grupy akcjonariuszy) sprawującego efektywną kontrolę, wytyczającego cele dla zarządu i ustalającego strategię jej rozwoju. Tak się nie stało w PR, pogrążonych w permanentnym chaosie decyzyjnym oraz przerostach administracji korporacyjnej, czego przejawem jest rada nadzorcza składająca się z 19 osób. Bardziej zamożne województwa, niezadowolone z funkcjonowania Przewozów Regionalnych, zaczęły zakładać własne przedsiębiorstwa kolejowe – samorządowi przewoźnicy powstali na Dolnym Śląsku, Małopolsce, Wielkopolsce, Mazowszu, Śląsku.

Wydarzenia kolejnych lat tj. konsekwentny upadek firmy, jak i argumenty z analogii (rozwiązania z innych krajów), o których poniżej, wzmacniają tezę autora o fundamentalnym błędzie roku 2008. Co ciekawe, uzasadnienie do ustawy z 25 kwietnia 2008 nie podaje przyczyny, która uzasadniałaby taką operację. Nie podano żadnej przyczyny menedżerskiej, organizacyjnej,czy finansowej dla rozbicia struktury właścicielskiej. Odwołano się jedynie do Strategii dla Transportu Kolejowego do roku 2013 jako uzasadnienia. Zakładam, że powodem takiej decyzji była błędna interpretacja przyczyn trudnej wówczas sytuacji spółki lub zamiar pozbycia się ciężaru, a za taki władze centralne uznawały koleje regionalne. Wraz z usamorządowieniem przekazano spółce kwotę 2,1 mld zł tytułem spłat należności za usługi przewozowe w latach poprzednich.

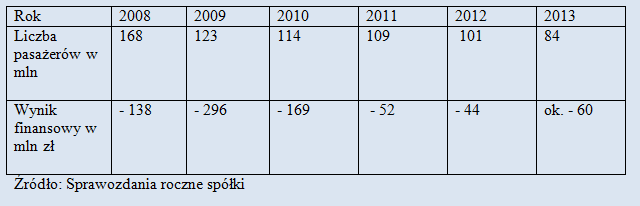

Zamieranie Przewozów Regionalnych obrazuje w skrócie poniższa tabela:

Struktura właścicielska PR jest nieznana na wiodących rynkach kolejowych Europy. Przeanalizowano sytuację największych z nich, tj. Włoch, Niemiec, Francji, Hiszpanii. We wszystkich tych krajach przewozy regionalne są wyodrębnioną funkcjonalnie częścią krajowego przewoźnika kolejowego. W mniejszych krajach podział na koleje regionalne nie jest tak ostry, można się zastanawiać czy w Holandii lub Czechach ma sens. Sytuacja na Wyspach Brytyjskich różni się zasadniczo od Europy kontynentalnej, od czasu, gdy w latach 90-tych przeprowadzono próbę odtworzenia rynku, w ocenie wielu specjalistów nieudaną.

Przykładowo, w Niemczech grupa Deutsche Bahn składa się z następujących głównych spółek: DB Fernverkehr AG (przewody dalekobieżne), DB Regio (przewozy regionalne), DB Netze (trakcja i dworce), DB Schenker (logistyka i cargo). Société Nationale des Chemins de fer Français, czyli SNCF, to największe francuskie przedsiębiorstwo kolejowe, powstałe tuż przed II Wojną Światową, w wyniku nacjonalizacji i scalenia sześciu spółek. W skład SNCF wchodzą SNCF Infra (trakcja i dworce), SNCF Proximities (przewozy regionalne i aglomeracyjne), SNCF Voyages (przewozy dalekobieżne w tym TGV), SNCF Geodis (cargo).

Za jednolitą strukturą właścicielską przemawiają względy planowania pracy przewozowej, zakupu taboru i rezerwy taborowej, polityki taryfowej wobec konkurencji autobusów i samolotów itd.

Docelowy model w Polsce

W naszym kraju realizowane są eksperymentalne koncepcje własnościowo-menedżerskie, których objawem, oprócz wspomnianego rozbicia Przewozów Regionalnych jest sprzedaż części PKP Cargo na giełdzie, oraz wyprowadzenie PKP PLK z grupy PKP do Skarbu Państwa. Obecnie zamiarem rządu jest podział Przewozów Regionalnych na kilkanaście odrębnych spółek, co ostatecznie rozbije ten segment transportu kolejowego.

Należy odtworzyć strukturę właścicielską, która posiada podstawowe cechy racjonalności, czyli odwrócić proces przeprowadzony w 2008 roku, i przyjąć ustawę o uskarbowieniu (nacjonalizacji) Przewozów Regionalnych, a następnie wniesieniu tych udziałów do grupy PKP. Powstanie przy tym precedens konstytucyjny, gdyż w ostatnich latach nie przyjęto żadnej ustawy nacjonalizacyjnej. Dodatkowo pojawi się kwestia wysokości odszkodowania. Konstytucja stwierdza, że „wywłaszczenie jest dopuszczalne jedynie wówczas, gdy jest dokonywane na cele publiczne i za słusznym odszkodowaniem”. Odszkodowanie za przedsiębiorstwo znajdujące się w sytuacji finansowej PR powinno być symboliczne. Natomiast można się spodziewać sprzeciwu samorządów wojewódzkich, które dostały spółkę za darmo, ale zapewne będą oczekiwały realnej gratyfikacji finansowej.

Województwa byłyby nadal odpowiedzialne za kontraktowanie przewozów regionalnych, natomiast mogłyby zamawiać tę usługę od Przewozów Regionalnych, firm prywatnych, jak i zakładać własnych przewoźników w celu dopełnienia oferty.

Zakup taboru

Kolejnym krokiem powinno być dokapitalizowanie spółki z przeznaczeniem na zakup nowoczesnego taboru zarówno spalinowego jak i elektrycznego. Zakup taboru powinien być wpisany w strategię rozbudowy przemysłu krajowego, w tym przypadku sektora potencjalnej polskiej specjalizacji, czyli sektora taboru szynowego.

Długofalowa strategia budowy tego przemysłu powinna polegać na zamówieniu taboru dla przewozów regionalnych (a więc taboru produkowanego w kraju), a następnie składów dalekobieżnych, w dalszej kolejności ewentualnie za 6-8 lat pociągów dużych prędkości. W ten sposób rozbudowano by organicznie zasoby finansowe i inżynieryjne polskich wytwórców. Tymczasem wywrócono ten proces – w ostatnich latach zakupiono pociągi Pendolino za 3 mld zł we Włoszech.

Przewozy Regionalne użytkują ok. 1400 egz. taboru, przy czym rdzeń pracy przewozowej jest wykonywany przez 793 elektrycznych zespołów trakcyjnych (stan na koniec 2012). Gros z nich jest przestarzałe i wymaga wymiany. Powrót pasażerów nie nastąpi, jeżeli nie zaoferuje im się usługi przewozowej na przyzwoitym poziomie. Dlatego konieczny jest ambitny program zakupu nowego taboru, w ilości co najmniej 150 egz. w okresie 3-4 lat. W tym celu, jednocześnie z uskarbowieniem, powinno nastąpić dokapitalizowanie spółki. Proponowany program to wydatek rzędu 2,7 mld zł, natomiast zakup taboru nie musi być w pełni finansowany z kapitału własnego, należy rozważyć gwarancje BGK i inne instrumenty. Racjonalna kwota dokapitalizowania pozwalająca na uruchomienie pozytywnego sprzężenia zwrotnego w spółce, a jednoczenie możliwa do poniesienia przez budżet państwa to 1 mld zł w czterech rocznych ratach po 250 mln.

-----------------------------------------------------------------------

-----------------------------------------------------------------------

Polecamy wSklepiku.pl!

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.