Kosmetyczne podwyżki oprocentowania lokat

Pojedyncze instytucje poprawiły oferty depozytów. Sytuacja rozwijać będzie się z czasem, ale przy jednej podwyżce stóp nie ma co liczyć na rewolucję w ofercie lokat i rachunków oszczędnościowych – przewiduje HRE Investments.

Jeśli ktoś myślał, że banki po decyzji RPP gremialnie rzucą się do walki o względy klientów, to był w błędzie. Na wspomnienie zasługują mBank, ING czy Millenium. Ich oferty w ciągu ostatniego miesiąca poprawiły się w wyniku podniesienia oprocentowania lub kwoty, którą można zainwestować w ramach promocyjnego depozytu.

Na lepsze lokaty trochę poczekamy

Są to jednak pojedyncze przypadki. Kolejne tygodnie powinny przynieść więcej takich pozytywnych dla oszczędzających informacji, ale nie możemy mieć złudzeń – jedna podwyżka stóp procentowych to za mało, aby zupełnie zmienić oferty depozytowe banków. A jak sytuacja rozwijać się będzie w przyszłości? Nie wiadomo co Rada Polityki Pieniężnej zrobi na kolejnych posiedzeniach. Rynek spodziewa się wyższych stóp już w listopadzie, podczas gdy prezes NBP podkreślał po październikowym posiedzeniu, że po ostatniej decyzji trzeba teraz poczekać i zobaczyć jej efekty.

Niezależnie od tego, nie ma szans, aby cała październikowa podwyżka stóp (stawka referencyjna wzrosła o 0,4 pkt. proc.) przełożyła się na wzrost oprocentowania. Przypomnijmy, że dziś przeciętne roczne lokaty oferują odsetki na poziomie 0,1-0,2%. Za kilka miesięcy – gdy banki uwzględnią w pełni październikową podwyżkę stóp procentowych - wynik ten będzie pewnie o około 0,1-0,2 wyższy. Wciąż więc dużą atencją inwestorów powinny cieszyć się nieruchomości, detaliczne obligacje skarbowe, złoto czy nawet fundusze inwestycyjne.

Lokaty nie chronią przed inflacją

Oczywiście po wielu miesiącach bardzo słabych ofert lokat nie jest wykluczone, że w obliczu powoli rosnących zwrotów z depozytów, trochę więcej oszczędności popłynie do banków. Historycznie rzecz biorąc jest to naturalne zachowanie. Wiele osób docenia przecież bezpieczeństwo i łatwy dostęp do środków zdeponowanych w bankach i to niezależnie od tego czy realnie na tym tracą czy nie. Powód jest prosty – bezpieczeństwo. Rodzime banki przez lata dowodziły bowiem, że można na nich polegać. To dlatego zaufanie do nich może być wyższe niż do instytucji np. na Cyprze czy w Grecji.

Z drugiej jednak strony do bankowych depozytów zniechęca i zniechęcać będzie inflacja. Jest ona na tyle spora, że nie daje szans na realne zarobki, czy inaczej rzecz ujmując – utrzymanie siły nabywczej oszczędności. Żadna z ofert banków – nawet ta najbardziej promocyjna – nie daje szans na to, aby oszczędności zachowały siłę nabywczą. Jeszcze gorzej to porównanie wygląda jeśli wzięlibyśmy pod uwagę nie tylko promocyjne oferty, ale wszystkie depozyty. Wtedy okazałoby się, że inflacja jest nawet kilkadziesiąt razy wyższa niż przeciętne oprocentowanie rocznej lokaty.

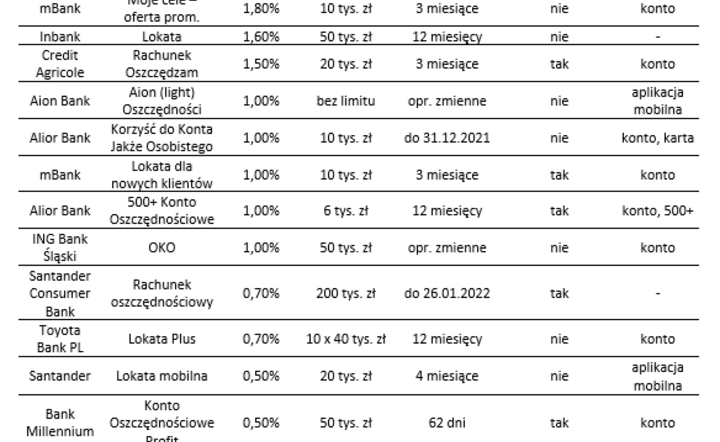

Na promocyjnych lokatach zarobisz nawet 2-3%

Przebicie jest potężne. Tym bardziej warto przyglądać się ofertom z czoła rynkowej stawki. Znajdziemy tam 5 propozycji dzięki którym moglibyśmy zarobić 2-3% w skali roku. Problem w tym, że są to oferty szczególnie limitowane – dla nowych klientów, na mniejsze kwoty czy krótki okres. Znacznie więcej propozycji znajdziemy już w przedziale od 1-2%. Stawiane przez banki wymagania w tej grupie są już mniejsze, a zdarzają się nawet oferty bez większych ograniczeń. Znacznie łatwiej znaleźć też w tej grupie rozwiązania, z których mogą skorzystać dotychczasowi, a nie tylko nowi klienci.

W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Bartosz Turek, Oskar Sękowski

HRE Investments

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.