Nieposkromiony apetyt na ryzyko

Apetyt na ryzyko wydaje się nieposkromiony i nie dotyczy już tylko giełd i kryptowalut.

Było na rynkach…

Piątkowa sesja w Europie zaczęła się na dość wyraźnych plusach i większość giełd pozostawała przez resztę dnia w trendzie bocznym, oscylując wokół poziomów z rana. Najsłabszy spośród głównych indeksów CAC40 zyskał 0,09 proc., najsilniejsze FTSE MiB wzrosło o 1,08 proc.. Dzień był dość nerwowy na rynku walutowym, na co nakładały się dane o skromnym spadku inflacji CPI w strefie euro z 3,3 proc. r/r do 3,1 proc. r/r (prognozy przed odczytami środowymi mówiły o 2,9 proc. r/r) oraz bardzo słaby odczyt ISM w amerykańskim przemyśle (spadek z 49,1 pkt. do 47,8 pkt. zamiast oczekiwanego wzrostu). Również wskaźnik Uniwersytetu Michigan był znacznie niższy od prognoz (76,9 pkt. vs. 79,6 pkt.). Kurs EURUSD w ciągu dnia dwukrotnie testował 1,08, ale finalnie kończył go w okolicy 1,0840, a w poniedziałek rano jest jeszcze nieco wyżej.

WIG20 wzrósł w piątek o 0,27 proc., mWIG40 o 0,19 proc., a sWIG80 o 0,39 proc.. PMI dla polskiego przemysłu wzrósł z 47,1 pkt. do 47,9 pkt., wpisując się w podobne publikacje dla innych krajów europejskich. Największą zmienność w głównym indeksie miały mniejsze spółki – JSW otwierało tabelę wzrostem o 2,0 proc., a Cyfrowy Polsat ją zamykał spadkiem o 3,33 proc.. Dużą pozytywną kontrybucję do WIG20 wnosił Orlen (+1,87 proc.), ale równoważyły ją Allegro (-2,78 proc.) i PGE (-3,16 proc.). W mWIG40 sytuacja wyglądała podobnie - na jednej stronie szali znalazł się Benefit (+3,42 proc.) i Budimex (+1,10 proc.), a na drugiej Text (-7,53 proc.) i CCC (-2,74 proc.).

Sesja w USA przebiegła ponownie całkowicie pod dyktando kupujących, niemal od początku dnia dominował popyt. Dla formalności zauważmy, że rynek zlekceważył kolejne słabe dane, w czym oczywiście pomógł fakt, że spowodowały one spadki rentowności – w przypadku obligacji 2-letnich z 2,64 proc. do 2,54 proc.. Wciąż są one jednak wyraźnie wyższe niż na początku roku, tymczasem wskaźnik GDPNow Atlanta Fed za 1Q2024 spadł już z poziomów powyżej 4 proc. k/k saar w końcówce stycznia do 2,1 proc. k/k saar. Pierwsza część tego ruchu nie była niczym niezwykłym (pierwsze prognozy są zazwyczaj bardzo odchylone od późniejszych faktycznych danych o PKB), obecnie jednak znaleźliśmy się w punkcie, gdzie narracja o wysokim wzroście w 1Q2024 staje pod co najmniej lekkim znakiem zapytania, a S&P500 jest już o 7,7 proc. wyżej niż na początku roku.

W piątek kontynuację euforii wywołał mało ekscytujący zazwyczaj Dell, który po dobrych wynikach drożał o 31,62 proc. Zysk na akcję był w spółce faktycznie wyższy od oczekiwań o niemal 30 proc., ale ostatnio stało się to normą (to kolejny taki kwartał z rzędu), a reakcje w poprzednich kwartałach (a tym bardziej reakcje całego rynku) nie były porównywalne. O 7,59 proc. drożał Broadcom, o 5,25 proc. AMD, wzrosty całego sektora półprzewodników przekraczały 4 proc.

Ropa i złoto drożeją

Apetyt na ryzyko wydaje się nieposkromiony i nie dotyczy już tylko giełd i kryptowalut. O wybicie poziomu 80 $/b po mocnych piątkowych wzrostach walczy cena baryłki ropy WTI, mimo że ostatnie działania OPEC (wydłużenie cięć do końca czerwca) były całkowicie zgodne z oczekiwaniami, a w ubiegłym roku takie sytuacje wywoływały wyprzedaże.

Po bardzo silnym ruchu (nie do końca przystającym do skali spadku rentowności) do okolic 2080 $/ou. drożało w piątek złoto.

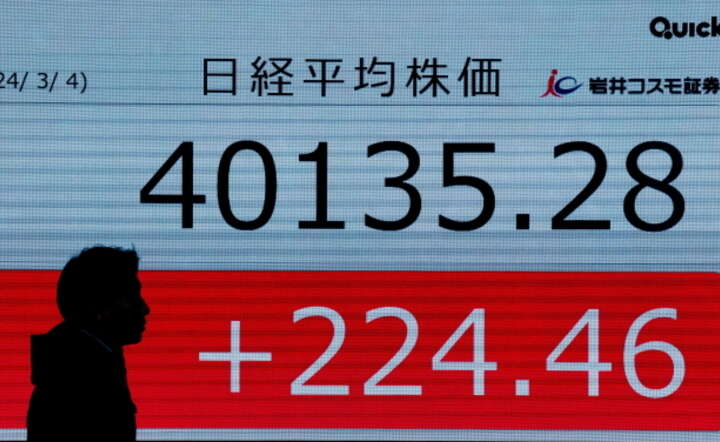

Dzisiaj rano poziom 40000 pkt. przekroczyło Nikkei, choć Hang Seng się lekko koryguje. Kontrakty futures na amerykańskie indeksy są neutralne, ale po ich piątkowym rajdzie wydaje się, że sesja w Polsce i Europie powinna się rozpocząć od co najmniej lekkich plusów.

Dzisiejszy kalendarz makroekonomiczny jest niemal pusty, dopiero jutro będzie się wypowiadał Kazuo Ueda z BoJ i poznamy odczyt ISM dla sektora usługowego. Trudno spodziewać się jednak wyraźniejszych zwrotów akcji przed środą, gdy opublikowane zostaną dane JOLTS, a J. Powell rozpocznie wystąpienia przed Kongresem.

Kamil Cisowski, Dyrektor Zespołu Analiz i Doradztwa Inwestycyjnego Xelion

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.