Klienci skarżą się na polisy turystyczne

Eksperci Rzecznika Finansowego przygotowali Raport pokazujący na jakie elementy umów warto uważać przy zawieraniu ubezpieczenia na zagraniczny wyjazd.

Przystąpiliśmy do przygotowania Raportu, gdyż w 2017 r. zauważyliśmy rosnącą dynamikę napływu skarg, czy to zgłaszanych w ramach porad eksperckich czy oficjalnych wniosków o podjęcia działań – mówi Aleksandra Wiktorow, Rzecznik Finansowy.

W 2017 roku do Rzecznika Finansowego trafiły 243 wnioski o podjęcie interwencji lub wszczęcie postępowania polubownego. To o 56% więcej niż w 2016 r., kiedy było ich 156. Eksperci Rzecznika udzielili też w 2017 r. 228 porad dotyczących problemów związanych z ubezpieczeniami turystycznymi (wobec 197 rok wcześniej). Łatwo policzyć, że przeciętnie każdego dnia roboczego trafia do Rzecznika albo prośba o poradę, albo oficjalny wniosek o podjęcie działań.

Wzrost liczby próśb o poradę nie dziwi, gdyż po zmianie prawa w 2015 r. warunkiem podjęcia działań przez moje biuro jest przejście przez klienta procedury reklamacyjnej. Klienci coraz częściej dzwonią do nas lub piszą, żeby dowiedzieć się jakie mają uprawnienia. Wyposażeni w argumenty składają reklamację. Niepokoi za to dynamiczny - nie obserwowany w poprzednich latach - wzrost liczby wniosków o podjęcie oficjalnych działań, czyli postępowania interwencyjnego lub polubownego. To znaczy, że zakład ubezpieczeń nie wykorzystał szansy i nie rozwiązał problemu klienta na etapie reklamacji. Postanowiliśmy więc przyjrzeć się bliżej sprawom z którymi klienci zgłaszają się do nas – mówi Aleksandra Wiktorow, Rzecznik Finansowy.

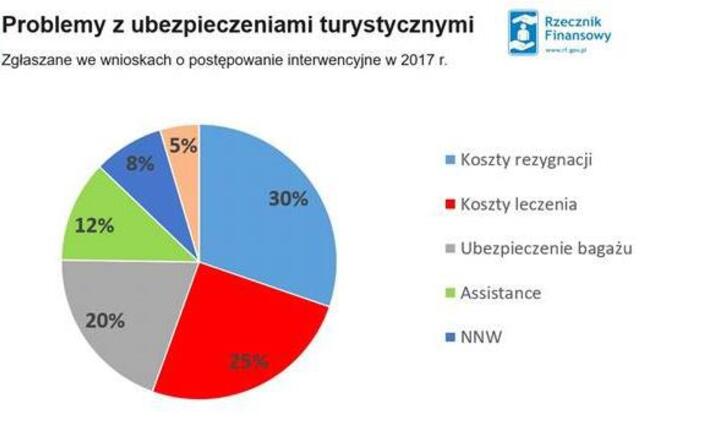

Zmiana struktury problemów

Z analizy ekspertów Rzecznika Finansowego wynika, że na przestrzeni ostatni lat zmieniła się struktura tematyki. Rośnie znaczenie problemów zgłaszanych przez klientów w związku z ubezpieczeniami kosztów rezygnacji z wyjazdu lub wcześniejszego powrotu.

Jeszcze pięć lat temu ponad 80% skarg na ubezpieczenia turystyczne, dotyczyło problemów z pokrywaniem przez ubezpieczycieli kosztów leczenia. Dziś dotyczy tego nadal co czwarty wniosek o interwencję, ale zaczęły dominować – jest ich około 30% - sprawy związane z pokryciem kosztów rezygnacji z podróży. Rośnie też znaczenie zgłoszeń związanych z ubezpieczeniami bagażu, których na dziś jest około 25% – wylicza Krystyna Krawczyk, dyrektor Wydziału Klienta Rynku Ubezpieczeniowo-Emerytalnego.

Podkreśla, że to ważne żeby ubezpieczyciele i organizatorzy lub agenci turystyczni poprawili jakość sprzedaży tego typu produktów. Przypomina, że od 1 lipca 2018 r. wchodzą w życie przepisy ustawy o imprezach turystycznych i powiązanych usługach turystycznych. Poszerzają one - przewidziany ustawie o usługach turystycznych - obowiązek udzielenia podróżnemu informacji o ubezpieczeniu od kosztów rezygnacji z udziału w imprezie turystycznej. Mówią o informowaniu o dobrowolnym ubezpieczeniu na pokrycie kosztów rezygnacji rozwiązania przez podróżnego umowy o udział w imprezie turystycznej lub kosztów świadczenia pomocy, w tym kosztów powrotu do kraju w razie wypadku, choroby lub śmierci.

Powtórzenie i poszerzenie zakresu obowiązków informacyjnych pokazuje, że jest z tym problem. Dostrzegamy to zresztą w skargach. Mamy nadzieję, że nasz Raport przyczyni się do wprowadzenia takich procedur sprzedaży, żeby uniknąć problemów na etapie likwidacji szkody – mówi Krystyna Krawczyk.

Zwraca przy tym uwagę, że formalnie przepisy innej nowej regulacji, ustawy o dystrybucji ubezpieczeń, nie wiążą sprzedawców w biurach turystycznych. Liczy jednak, że wymagany standard badania potrzeb klienta będzie stosowany w ramach dobrych praktyk.

** Problem chorób przewlekłych Chodzi przede wszystkim o badanie potrzeb klienta, szczególnie pod kątem stanu jego zdrowia, a w szczególności tego czy cierpi na choroby przewlekłe. To takie na które pacjent cierpiał od pewnego czasu, zostały one zdiagnozowane lub były leczone przed zawarciem umowy ubezpieczenia. Brak odpowiedniego rozszerzenia ochrony skutkuje tym, że nawet w razie nagłego nasilenia objawów choroby przewlekłej ubezpieczony jest pozbawiony wsparcia ze strony ubezpieczyciela np. w postaci transportu. Nie może też liczyć na żadne ze świadczeń przewidzianych w umowie ubezpieczenia np. pokrycie kosztów leczenia, rezygnacji z imprezy turystycznej czy transportu zwłok do kraju.

Widzimy, że na tym tle powstaje bardzo wiele sporów. Sprzedawcy takich ubezpieczeń muszą więc zrobić wszystko, żeby uczulić klientów na takie ryzyko. Również ubezpieczyciele tworzący te ubezpieczenia, mogliby rozważyć obejmowanie – już w podstawowych wariantach umów skutków zaostrzenia się chorób przewlekłych. Z pewnością mniej byłoby wtedy skarg i niezadowolonych klientów – mówi Aleksander Daszewski, radca prawny w biurze Rzecznika Finansowego.

Oprac. MS

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.