NARODOWY BANK SZWAJCARII uderzył w rynek walutowy z siłą niespotykaną w czasach nowożytnych

Narodowy Bank Szwajcarii całkowicie zlikwidował dolną granicę kursu franka w parze z euro i, co gorsza, nie zasilił nawet rynku wystarczającą płynnością, która złagodziłaby ten cios. Luka płynności na rynku była olbrzymia – wynosiła co najmniej 20% – i była największą luką odnotowaną w czasach nowożytnych!

Jakie były przyczyny rezygnacji ze sztywnego kursu franka przez Swiss National Bank (SNB)?

Otóż w 2014 r. Swiss National Bank odnotował zysk z rezerw w wysokości 38 mld CHF, przede wszystkim dzięki znacznej dewaluacji euro, z którą frank był powiązany kursowo. W efekcie dolar amerykański, złoto i inne rezerwy bardzo zyskały na wartości w odniesieniu do franka. Osłabienie szwajcarskiej waluty umożliwiło również obniżenie ogólnie wysokiego poziomu CHF w porównaniu z pozostałymi walutami innymi niż euro.

Rozważając koszty utrzymania sztywnego kursu, SNB wyraźnie uznał, że dalsze koszty przewyższałyby korzyści. Koszty te obejmowałyby dodatkowe niebezpieczne założenia rynkowe wymagające coraz większych środków do obrony przed rewaluacją, gdyby taka nastąpiła (czwartkowy ruch tego dowodzi), jak również brak możliwości kształtowania polityki pieniężnej w sposób niezależny od Europejskiego Banku Centralnego ze względu na „trylemat”, zgodnie z którym żadne państwo nie może równocześnie korzystać ze: swobodnego przepływu kapitału sztywnego kursu walutowego (1,20 w parze EUR/CHF) kontroli polityki pieniężnej.

Rynek – naiwnie, jak się okazuje – uwierzył prezesowi SNB, Thomasowi Jordanowi, który jeszcze w grudniu twierdził, że usztywnienie kursu franka było „absolutnie niezbędne”. Rynek uznał, że SNB, w odpowiedzi na ewentualne luzowanie ilościowe przez EBC, wdroży karne stopy procentowe i utrzyma sztywny kurs waluty narodowej.

Zamiast tego, SNB całkowicie zlikwidował pułap kursu franka/dolną granicę kursu w parze EUR/CHF i, co gorsza, nie zasilił nawet rynku wystarczającą płynnością, która złagodziłaby ten cios. Luka płynności na rynku była olbrzymia – wynosiła co najmniej 20% – i była największą luką odnotowaną w czasach nowożytnych, przewyższając tę z 2003 r., kiedy Bank of Japan odszedł od poziomu 115; z 2011 r., kiedy SNB ogłosił usztywnienie kursu; a nawet z 1992 r., kiedy funt szterling został usunięty z ERM (wówczas wynosiła zaledwie około 10%).

Dlaczego właśnie teraz?

Po tym, jak rezerwy SNB osiągnęły wartość ponad 65% PKB i w drugiej połowie 2014 r. wzrost ten jeszcze przyspieszał, przede wszystkim ze względu na fakt, iż frank podążał za słabym euro, SNB mógł wreszcie porzucić sztywny kurs, ponieważ uzyskał poduszkę kapitałową dla ruchu, który z pewnością i tak byłby kosztowny bez względu na datę.

W przyszłym tygodniu EBC niewątpliwie ogłosi rozpoczęcie programu luzowania ilościowego. Być może EBC poinformował SNB o rozmiarach planowanego przedsięwzięcia, a SNB podjął decyzję o podjęciu działań właśnie teraz, zamiast czekać na dalsze osłabienie euro. Jeżeli tak było, działania EBC w przyszłym tygodniu mogą przekroczyć i tak umiarkowane oczekiwania.

Co dalej?

Zaskakujący jest spokój szwajcarskiej waluty po początkowym zamieszaniu, zwłaszcza pod względem wahań kursowych. Na intensywność czwartkowych wahań wpłynęły dodatkowe założenia i fakt, iż wiele zleceń składanych było równocześnie przy nieznanej cenie rynkowej i równowadze.

Obecnie cena rynkowa franka jest już znana i czwartkowa unikalna akcja na rynkach w żadnym wypadku się już nie powtórzy. Nie znaczy to, że waluta stanie w miejscu, ale nie będzie to ruch tak gwałtowny, jak ten, który widzieliśmy w czwartek, mimo iż przyspieszy – względem euro – w porównaniu z dynamiką odnotowaną przy sztywnym kursie.

Jeżeli utrzyma się apetyt na ryzyko, znaczny ujemny koszt przetrzymania (negative carry) franka może przyczynić się do popularności transakcji carry trade finansowanych za pomocą szwajcarskiej waluty, gdy tylko rynek pokona swoje obawy – takie przynajmniej było założenie SNB. Bardziej rentowne waluty bardzo zyskały na wartości – NZD, AUD i niektóre waluty rynków wschodzących umocniły się względem dolara amerykańskiego i euro w efekcie tych wydarzeń; czy umocnią się również względem franka szwajcarskiego, gdy rynek uzna, że wahania się już ustabilizowały?

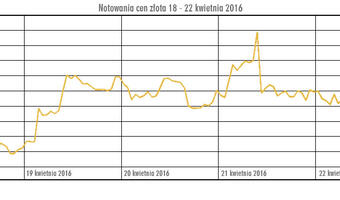

Jeżeli rynek stwierdzi, że wahania kursów walut nie wspierają ogólnego światowego ryzyka, w szczególności po posiedzeniu EBC w najbliższym tygodniu, ze wszystkich par instrument/waluta najwięcej na wartości zyska złoto, które ostatnio odnotowywało dobre wyniki w odniesieniu do wszystkich walut bez względu na apetyt na ryzyko.

Jest jeszcze zbyt wcześnie, by wyciągać wnioski w tym zakresie, ponieważ bezpośrednie działania po ogłoszeniu SNB mogą spowodować delewarowanie wszystkich pozycji walutowych (co oznaczałoby tendencję spadkową dla dolara w najbliższym czasie) przy równoczesnych apelach o minimalizowanie ryzyka, w szczególności dotyczącego walut. Wszystkie modele zakładające określone poziomy zmienności zostały skutecznie anulowane.

W przypadku pary EUR/CHF, olbrzymie znaczenie psychologiczne ma parytet (1,00) i może być punktem odniesienia przy budowaniu podstaw na rynku po zakończeniu posiedzenia EBC w przyszłym tygodniu, bez względu na jego wynik.

Jedna rzecz jest pewna: inwestorzy muszą zachować najwyższą ostrożność.

Chcesz wiedzieć więcej o konsekwencjach przerażającego wzrostu kursu franka szwajcarskiego? Przeczytaj nasze DOSSIER SZOKU CHF:

"Mój drogi frank... Długoterminowa analiza kapitulacji Narodowego Banku Szwajcarii"

"X-Trade: Decyzja w sprawie uwolnienia kursu franka - przedwczesna"

Dziękujemy za przeczytanie artykułu!

Pamiętaj, możesz oglądać naszą telewizję na wPolsce24. Buduj z nami niezależne media na wesprzyj.wpolsce24.